Noticia Anterior

Personalización en seguros y uso responsable de datos en la era digital

Escrito el 07 Sep 2023

Comment: Off

La personalización basada en datos y aplicada a los seguros brinda considerables ventajas a los clientes, como mayor asequibilidad, mejor acceso y mayor bienestar personal. Esta es la principal conclusión de un reciente informe publicado por la Asociación de Ginebra, en el que examina cómo las aseguradoras pueden capitalizar de manera responsable los beneficios de una mayor disponibilidad de datos para brindar un mejor servicio a sus clientes sin comprometer la confianza de estos hacia la compañía.

‘Una mayor granularidad de los datos mejora la disponibilidad y el acceso a los seguros, y permite que las aseguradoras ofrezcan una cobertura más adecuada y personalizada’

El objetivo del estudio es impulsar la comprensión de la interacción entre el modelo tradicional de evaluación de riesgos, y las oportunidades y desafíos que presentan la personalización de datos para los clientes y aseguradoras.

“Cada vez somos capaces de llegar a un nivel de personalización más alto y preciso, al que de hecho se le llama hiperpersonalización. La magia de acertar depende de una gestión excelente en la calidad y conexión de los datos, que son su valiosa y abundante materia prima”, apunta Maribel Solanas, Chief Data Officer de MAPFRE.

La Asociación de Ginebra, la principal agrupación internacional del sector asegurador, identifica varios elementos esenciales para que las aseguradoras fomenten la confianza del cliente:

La digitalización permite a las aseguradoras obtener perfiles de riesgo cada vez más granulares, matizados y dinámicos. Las nuevas tecnologías digitales, los algoritmos de IA, así como los saltos exponenciales en la disponibilidad de datos y el poder computacional están transformando la forma en que se recopilan los datos y cómo se destila la información a partir de ellos.

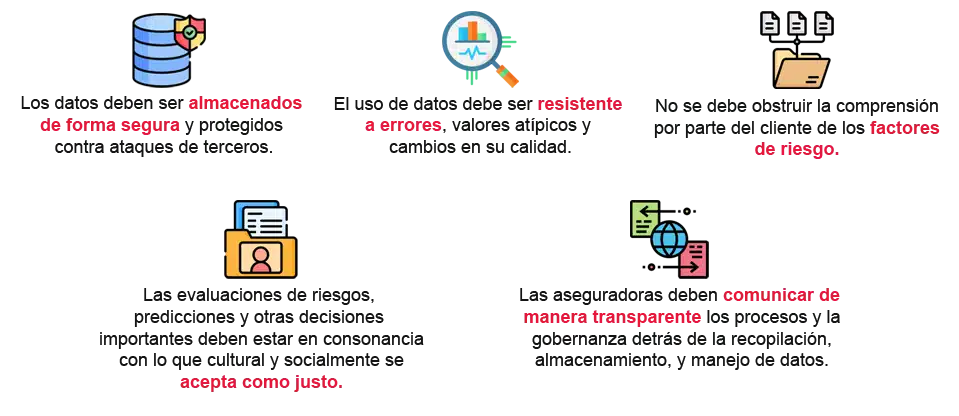

Basándose en los hallazgos de su investigación, la Asociación de Ginebra propone cinco recomendaciones clave para garantizar el uso responsable de los datos en los seguros, así como una mejor alineación con las expectativas del cliente:

Oportunidades y desafíos en torno a la personalización en seguros

Los datos individuales brindan nuevos conocimientos sobre los clientes, sus necesidades y sus riesgos, lo que permite a las aseguradoras identificar brechas de protección existentes o emergentes y hacer que la cobertura de seguros sea más accesible para todos.

Una preocupación identificada en el ámbito de los seguros personalizados es el uso justo de los datos basados en el contexto, ya que sin contexto los datos pueden malinterpretarse fácilmente. Por ejemplo, un no fumador que ocasionalmente compra cigarrillos para otro miembro de la familia podría identificarse como un fumador ocasional según los datos de sus compras.

Los expertos entrevistados para el estudio han identificado las siguientes

Oportunidades

- Mejora de la accesibilidad a los seguros a través de una ampliación de la asegurabilidad

- Seguros más asequibles por la prevención de pérdidas, facilitada por dispositivos digitales y portátiles

- Mayor bienestar financiero al prevenir pérdidas no aseguradas

- Mejora en la adecuación de la cobertura

- Más beneficios para hacia aquellos más conscientes de los comportamientos de riesgo

Desafíos

- Mayor probabilidad de que los clientes con más riesgo reciban precios menos asequibles

- Aumento de la variabilidad de precios para los clientes, lo que potencialmente conduce a una reducción del atractivo del seguro

- Precios más altos para aquellos con bajo nivel de alfabetización digital

- En concreto, en los seguros de Salud, los principales retos se presentan cuando los datos no reflejan el estilo de vida real de la persona; los dispositivos portátiles no producen datos precisos, o cuando el cliente omite información relevante o realiza declaraciones falsas.

En opinión de Maribel Solanas, “en ocasiones es preferible renunciar a cierto nivel de precisión de los algoritmos, o bien rechazar fuentes de datos dudosas o donde no exista la certeza de que el cliente ha otorgado el permiso para su utilización. Nos jugamos la confianza del cliente, algo difícil de conseguir y muy fácil de perder”.

Por tanto, es necesario establecer procesos sólidos de gobernanza de datos para que cada caso se evalúe individualmente. En el caso de MAPFRE, a finales de 2019, se decidió crear la función de Gobierno del Dato, con el objetivo de ayudar a gestionar el dato como un activo estratégico para la compañía. Consecuencia directa son la elaboración de la Política Corporativa y la puesta en marcha de las oficinas de Gobierno del Dato de MAPFRE. En la compañía, la Dirección Corporativa del Dato actúa como un Centro de Competencia transversal responsable de impulsar y gestionar los principales aspectos vinculados a la estrategia del dato en el Grupo.

Como conclusión, los expertos de la Asociación de Ginebra apuntan en su informe que los clientes con una mejor comprensión de los productos y los factores que influyen en sus primas y en la cobertura de sus seguros muestran mayor disponibilidad a compartir sus datos, lo que demuestra la importancia de mantener de una comunicación clara y directa con el cliente.