Noticia Anterior

Cuando los seguros para las MiPymes proporcionan amplios beneficios para la sociedad

Escrito el 21 Aug 2022

Comment: Off

Comprender esto es fundamental para la formulación de políticas públicas en los países de ingresos bajos y medios. Por ejemplo, en América Latina y el Caribe, las mipymes proporcionan más del 60% del empleo y representan cerca del 25% del PIB de la región. Estas firmas también son vulnerables a múltiples shocks.

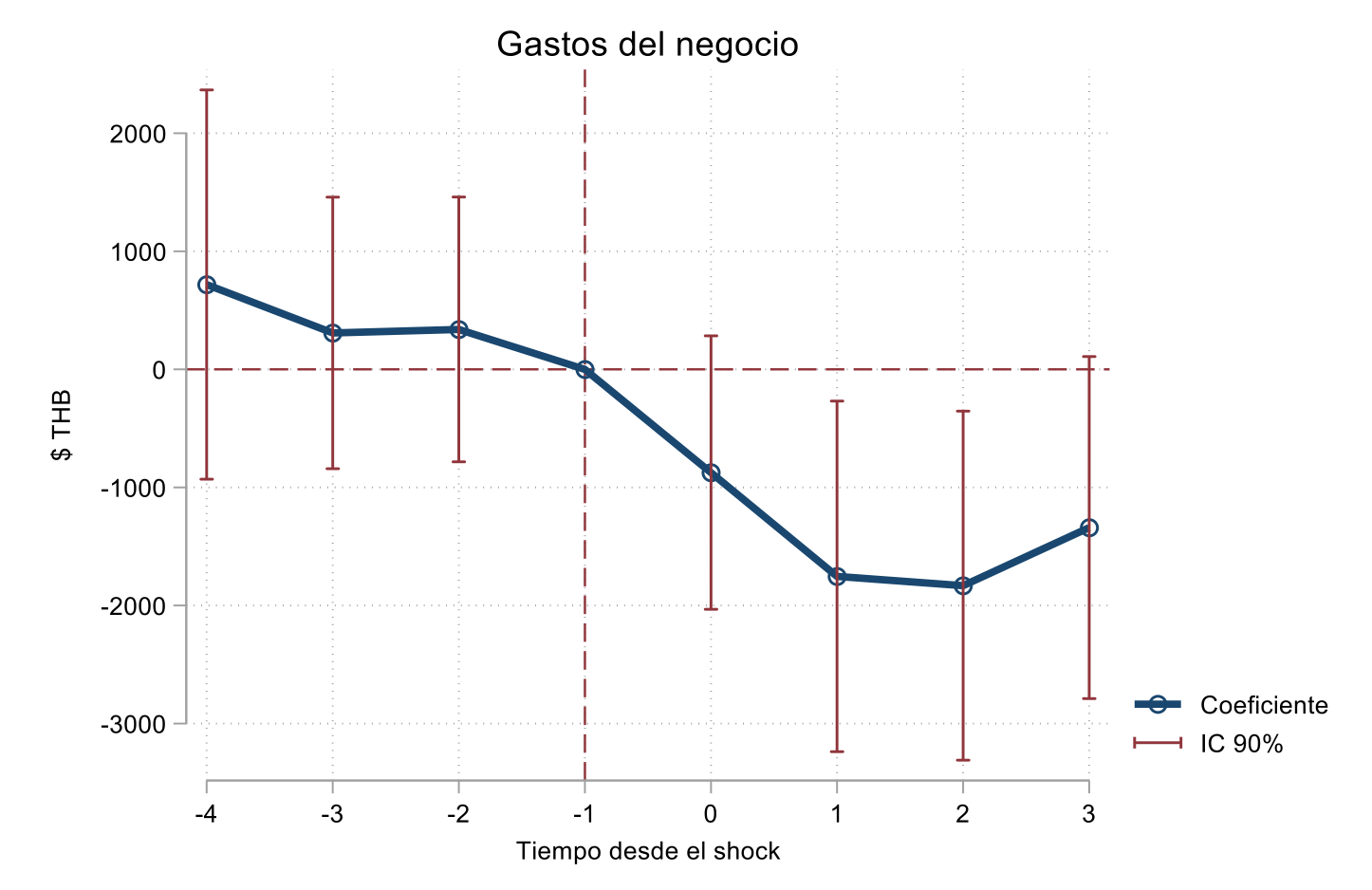

Un estudio reciente del BID, basado en datos de mipymes en zonas rurales y periurbanas de Tailandia, arroja luz sobre este tema. Muestra que, en respuesta a la enfermedad de un miembro del hogar, los microempresarios con un negocio familiar reducen el gasto global del negocio y la demanda de trabajadores contratados en un 23% y 79%, respectivamente (véase el gráfico 1).

Gráfico 1: Los hogares recortan el gasto empresarial como respuesta a los graves shocks de salud

Los shocks de salud pueden tener efectos indirectos mayores a los efectos directos

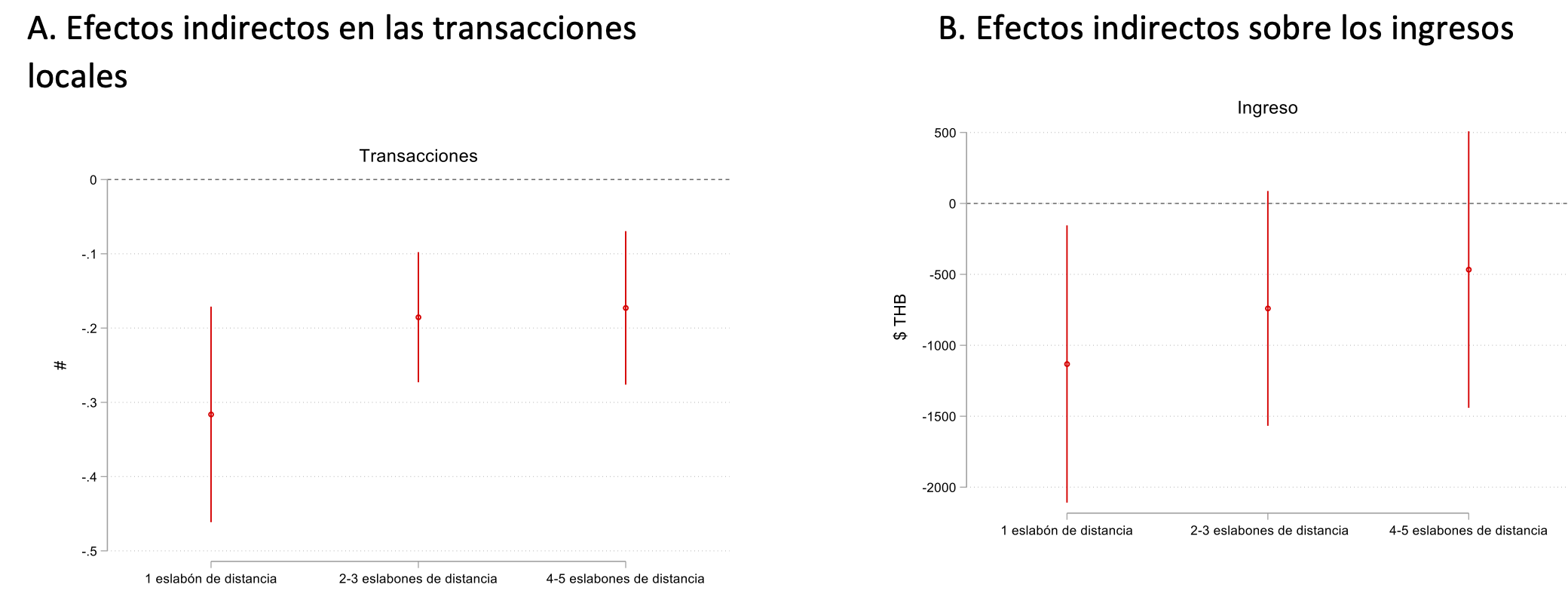

Estos shocks de salud pueden afectar directamente a un hogar concreto. De manera indirecta, también pueden afectar negativamente a múltiples hogares en las redes económicas de las microempresas afectadas por los shocks. Los hogares que realizan transacciones directas con los hogares afectados (a un eslabón de distancia en la red) experimentan una disminución en sus transacciones e ingresos, lo que a su vez disminuye su consumo. Esto, a su vez, afecta a otras empresas y a los trabajadores vinculados a ellas (a dos o más eslabones de distancia de los hogares afectados), lo que hace que experimenten una disminución similar de sus ingresos (véase el gráfico 2). Estos efectos indirectos persisten durante dos años, lo que sugiere, por un lado, que los shocks de salud pueden romper fácilmente los vínculos económicos y, por el otro, que puede resultar difícil encontrar nuevos trabajadores o socios comerciales para sustituir dichos vínculos.

Aunque los efectos indirectos por hogar son menores que los directos, los efectos indirectos afectan a muchos más hogares. Los shocks que afectan a un solo hogar provocan importantes efectos multiplicadores y los efectos indirectos totales son aproximadamente 1,7 veces mayores que los directos.

Gráfico 2: Efectos indirectos de los shocks de salud según la distancia de los hogares afectados directamente

Las transacciones comerciales disminuyen igualmente cuando los shocks de salud se propagan a través de las cadenas de suministro y del mercado laboral local. Sin embargo, los efectos indirectos sobre los ingresos y el consumo son más graves entre quienes están expuestos al shock a través de las redes del mercado laboral. Aunque los bienes y los insumos materiales también pueden comercializarse en otras localidades, la naturaleza local de los mercados laborales limita la capacidad de vender mano de obra en otras localidades.

El buen funcionamiento de los mercados laboral y de seguros puede prevenir la propagación de los shocks

Las pequeñas empresas, sobre todo las de los países de ingresos bajos y medios, varían en cuanto a su capacidad de mitigar los shocks a través de los mercados de seguros, bienes y de trabajo. Aunque, en promedio, las empresas puedan amortiguar los shocks, no siempre es así. Algunas empresas no pueden utilizar mano de obra externa para sustituir el trabajo que normalmente realizan los miembros del hogar. En consecuencia, las políticas que facilitan la sustitución de trabajadores familiares por trabajadores externos, como la mejora del cumplimiento de contratos o las plataformas de empleo, también pueden mitigar la propagación de los shocks negativos.

El acceso a los seguros informales puede tener un efecto similar. Los shocks de salud no solo afectan la disponibilidad de los trabajadores familiares, sino que también merman el presupuesto de los hogares. En las economías avanzadas, las empresas pueden recurrir a los seguros formales y a los contratos de cobertura para hacer frente a estos shocks, minimizando su necesidad de reducir la producción y los efectos indirectos sobre sus trabajadores y proveedores de insumos.

En los países de ingresos bajos y medios, donde puede que no existan estos contratos formales, los hogares que dirigen empresas pueden compartir el riesgo de manera informal mediante la transferencia de fondos entre hogares para atenuar los shocks. Al contrario, los hogares no asegurados se ven obligados a recortar el gasto empresarial para financiar las necesidades de salud urgentes, y eso afecta a otras empresas y trabajadores. El estudio llega a la conclusión de que los shocks que afectan a los hogares bien asegurados se mitigan, mientras que aquellos que afectan a los hogares no asegurados se amplifican. Dado que el acceso a los seguros no solo protege a los hogares afectados, sino también a las empresas y a los trabajadores que comercian con ellos, es probable que los beneficios sociales de la expansión de los seguros sean grandes.

Pólizas para mitigar la propagación de los shocks en las redes locales

Dados los efectos nocivos de los shocks de salud, invertir en salud preventiva para reducir su gravedad no solo beneficia a los hogares afectados, sino también a otros integrantes de la economía local. La mejora de las redes de protección social, por su parte, puede aumentar el acceso a los seguros y ayudar a evitar que se propaguen los shocks en un solo hogar o empresa.

Las redes de seguros informales locales, por sí solas, pueden ser incapaces de distribuir el riesgo de forma suficiente, ya que el buen funcionamiento de dichas redes requiere la participación de múltiples empresas. Los contratos de seguros comerciales formales o los planes de seguros públicos podrían ayudar a las pequeñas empresas a afrontar mejor el riesgo y reducir el impacto indirecto sobre otras empresas. Las plataformas de pago electrónico que identifican a los actores clave en los mercados locales podrían permitir a las aseguradoras dirigirse mejor a los receptores cuyos shocks tienen más probabilidades de propagarse.

Dado que no es posible asegurar plenamente todos los tipos de shocks, las intervenciones políticas también deben tratar de facilitar la contratación y el comercio en los mercados locales para que los trabajadores y las empresas puedan ajustar rápidamente sus operaciones y prevenir los efectos indirectos de los shocks. En términos más generales, intervenciones que mejoren el cumplimiento de los contratos o que, mediante la integración de pequeñas empresas y trabajadores en los mercados regionales, puedan mitigar la propagación de los impactos negativos.