Noticia Anterior

Emisión de primas de aseguradoras creció 11,41% en un año

Escrito el 06 Aug 2019

Comment: Off

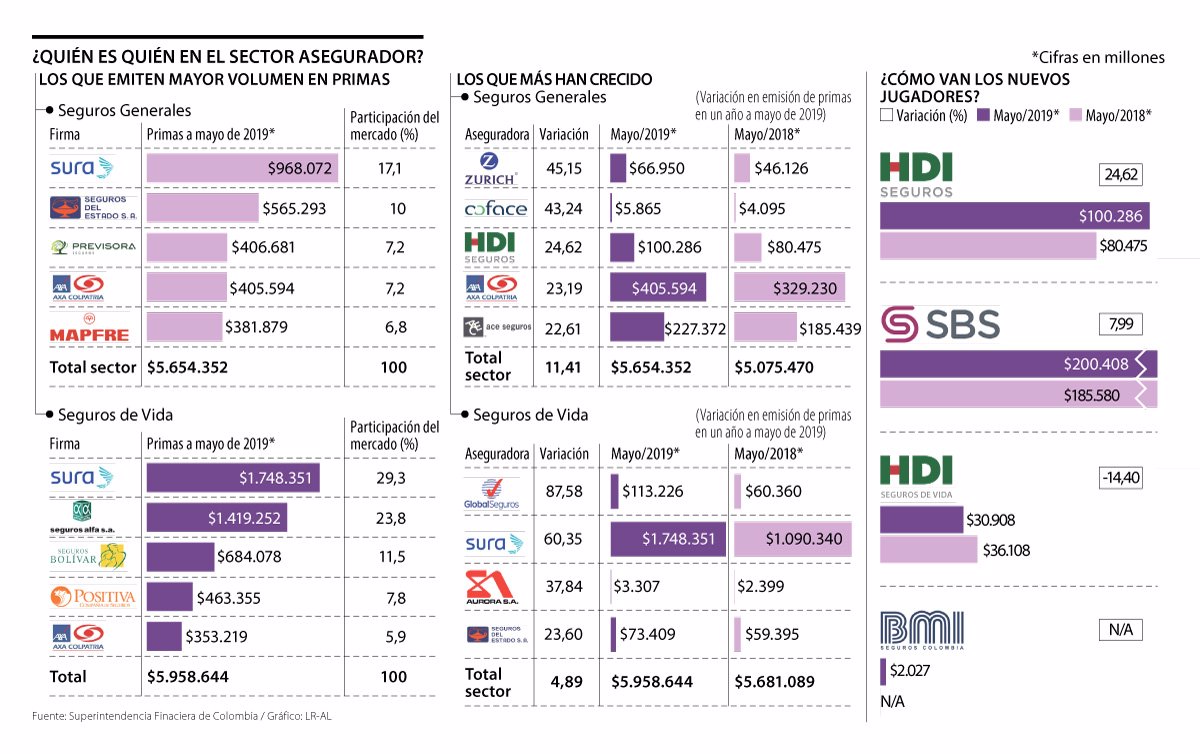

La primera parte de 2019 ha llegado con buenas noticias para el sector asegurador. De acuerdo con los datos de la Superintendencia Financiera a mayo, las primas emitidas por las compañías de seguros generales pasaron de generar $5,07 billones en mayo de 2018 a $5,65 billones en el mismo mes de este año, lo que representó un aumento de 11,4%.

El negocio de seguros de vida también ha visto un buen crecimiento, aunque a un ritmo diferente pues, teniendo en cuenta el mismo periodo, las firmas generaron 4,89% más en primas llegando a $5,9 billones. Aquí es clave revisar que los seguros de vida son los que están generando un mayor monto en primas, con 19 firmas participantes del mercado, mientras que en los seguros generales son 26.

Sobre las empresas que están liderando el mercado, no se encuentra variación con respecto al año anterior, pues en el negocio de seguros generales, las aseguradoras que reinan en participación son Seguros Sura (17%), Seguros del Estado (10%) y Previsora Seguros (7,2%); seguidas de Axa Colpatria (7,2%) y en quinto lugar Mapfre (6,8%).

Acerca de este listado, Silvia Reyes, presidente de Previsora Seguros comentó que “es un orgullo para el país, que la aseguradora estatal esté en el top tres del sector asegurador”, y destacó que “los excelentes resultados del primer semestre reflejan el esfuerzo de la compañía por aumentar su presencia en el segmento estatal, de negocios privados y de personas naturales, a través de una estrategia de trabajo colaborativo”.

La fortaleza de las cinco compañías mencionadas es tal que en conjunto alcanzan 48,2% de la participación del mercado, con un acumulado de $2,72 billones en primas.

Pero si la concentración del mercado es grande en seguros generales, es aún más evidente en los seguros de vida, en donde los dos primeros en participación, Sura (29,3%) y Seguros de Vida Alfa (23,8%), alcanzan más de la mitad de las primas generadas, con $3,16 billones que representan 53,2% del total del mercado. A ellos les siguen Seguros Bolívar (11,5%), Positiva Seguros (7,8%) y Axa Colpatria (5,9%).

El presidente de Sura, Juan David Escobar, destacó que el mercado local “tiene la posibilidad de que cuenta con baja penetración, por lo que se pueden generar crecimientos de doble dígito”, razón por la que el crecimiento de las empresas, en un año con una mejor economía, se da en estos niveles.

Para el caso de su compañía, el directivo destacó que la emisión en primas puede lograr, entre los dos negocios, los $980.000 millones mensuales por lo que “a cierre del primer semestre hemos alcanzado unos $5,6 billones y queremos llegar a final de año con un cierre de cerca de $11,8 billones”.

Las de mayor crecimiento

Ahora, pese a que estas son las firmas que reinan en el sector, no son las que han visto un mayor crecimiento en el último año. Según las cifras entregadas por la Superfinanciera, se muestra que en seguros generales, las que más crecen son las firmas Zurich Colombia (45,15%) Coface Colombia (43,24%) y HDI Seguros (24,62%).

En el caso de la primera, su crecimiento puede estar sustentado en el proceso de adquisición de Zurich sobre QBE Seguros, confirmado en diciembre. En este sentido las organizaciones han venido integrando paulatinamente la cartera y los ramos, así como sus equipos de trabajo y pese a que las firmas deben operar como empresas separadas, estas podrían lograr el proceso de unificación en febrero del otro año.

Desde HDI Seguros, su presidente Roberto Vergara, dijo que estos números vienen de una estrategia de crecimiento enfocada en dos canales: “el primero, el canal tradicional y el segundo, el de negocios masivos”. El directivo añadió que la meta de su casa matriz, HDI International en toda la región, es estar en los primeros cinco lugares, “sin embargo, en Colombia aún estamos lejos y realmente para eso tenemos dos estrategias, una el crecimiento orgánico y otra, el crecimiento inorgánico”, por lo que podría haber alguna compra futura.

Por otra parte, las que más crecen en seguros de vida lo hacen a niveles mucho más altos. Allí quienes más suben son Global Seguros (87,58%) y Sura (60,35%).

Los nuevos en el mercado

Los nuevos jugadores del mercado, que han llegado desde un boom de fusiones y adquisiciones que se viene presentando desde 2017, también ven buenos resultados.

Es el caso de SBS Seguros, que llegó a Colombia en 2017 después de que su matriz Fairfax Financial Holdings Limited comprara las operaciones de AIG Seguros en Colombia. Hoy, la firma, ve un crecimiento de 7,9% al alcanzar $200.408 de millones en primas emitidas en el mercado de los seguros generales.

En el caso de Skandia, logró recientemente su cambio de nombre, desde Old Mutual, luego de que la compañía fuera adquirida en 100% por la asiática Cmig International.

Para Eduardo Duque, vicepresidente de distribución y venta de Skandia “el mundo del seguro de vida individual en Colombia tiene un potencial inmenso”, un crecimiento que en la firma se ha dado porque “la compañía en los últimos años ha venido innovando en producto y creciendo su distribución en seguros”, así los crecimientos de los últimos años, “han estado en gran parte marcados por el desarrollo de un canal intermediarios de seguros que antes no teníamos”.

El reporte de la Superfinanciera destacó que en el crecimiento de las firmas aseguradoras ha sido clave la disminución de los siniestros liquidados como proporción de las primas emitidas. Este indicador fue equivalente a 49,6%, es decir, 1,3 puntos porcentuales (p.p) menos que en el mismo mes el año anterior. Los datos reflejan que el índice de siniestralidad de seguros generales cayó 1,5 p.p. hasta 48,9% y el de seguros de vida bajó 1,1 p.p. hasta 50,3%.

¿Cuáles fueron las claves del crecimiento del sector asegurador?

Los ingresos acumulados por emisión de primas fueron explicados, en su mayor parte, por los ramos que se asocian a seguros de vida, pues contribuyeron con 51,3% mientras que los seguros generales participaron con 48,7%. La dinámica de los seguros de vida fue impulsada principalmente por el comportamiento de los ramos de riesgos laborales (25,8%) y vida grupo (24,7%). En cuanto a las compañías de seguros generales, los ramos que más contribuyeron fueron automóviles (28,5%) y el Soat (20,8%).