Noticia Anterior

El déficit asegurador mundial crece un 14,3% y alcanza los 7,8 billones de dólares

Escrito el 20 Oct 2023

Comment: Off

- Más del 77,6% de la brecha de aseguramiento actual se encuentra en mercados emergentes, lo que indica su gran potencial de crecimiento.

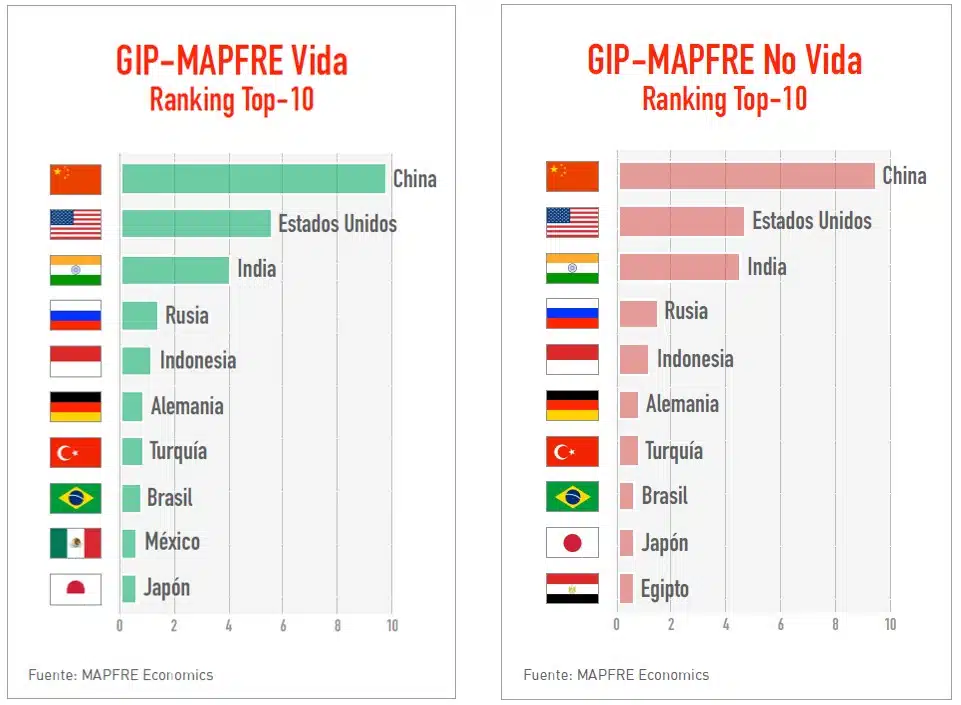

- China, Estados Unidos e India mantienen el liderazgo del ranking de los países con mayor potencial asegurador, tanto en el ramo de Vida como de No Vida.

MAPFRE Economics, el Servicio de Estudios de MAPFRE, ha actualizado su Índice Global de Potencial Asegurador GIP-MAPFRE con los últimos datos disponibles correspondientes al 2022. Esta referencia se basa en una serie de indicadores y métricas que evalúan la capacidad de los mercados de seguros para crear y consumir la llamada Brecha de Protección del Seguro (BPS), es decir, la diferencia entre las necesidades de protección y la cobertura real existente.

De acuerdo con este informe, en 2022, la brecha de aseguramiento global alcanzó una cifra de 7,8 billones de dólares, un 14,3% más que el año anterior, lo que equivale al 7,8% del PIB global. Esta cifra se distribuye en un 69,1% en el segmento de los seguros de Vida y el 30,9% restante en el segmento de No Vida. Asimismo, más del 77,6% de la brecha de aseguramiento actual se encuentra en mercados emergentes, lo que indica su gran potencial de crecimiento.

“El año pasado se anticipaba que la BPS total crecería en 2022 a un ritmo más lento que en 2021, debido a factores como la inflación y la incertidumbre geopolítica, como así ha sido (16,6% en 2021 frente al crecimiento del 14,3% de 2022). Estas previsiones se endurecen para el siguiente año, en tanto que el traslado en el incremento de precios a las pólizas de seguros tiene un periodo de rezago y, por lo tanto, el índice de penetración debería, en el mejor de los casos, mantenerse en valores similares”, explica Manuel Aguilera, director general de MAPFRE Economics.

No obstante, el índice GIP no sólo se queda en la foto actual, sino que el Servicio de Estudios analiza su evolución desde 1990. Precisamente, si se observa la dinámica de la brecha de aseguramiento desde ese año, se pueden extraer varias conclusiones importantes. La primera de ellas es que la brecha de aseguramiento del segmento de Vida ha crecido más rápidamente que la del segmento de No Vida. A su vez, respecto al segmento de los seguros de Vida, son los BRICS y el resto de emergentes los que más han crecido entre 1990 y 2022. Y la tercera es que el G7 y el resto de los países desarrollados, con un mayor volumen de primas, presentan crecimientos en este indicador más modestos; sin embargo, son los únicos que han crecido en estos 32 años estudiados.

El GIP-MAPFRE se calcula para 96 mercados de seguros, tanto países desarrollados como emergentes. En su estimación, se consideran, además de la BPS, otras variables como la penetración de seguros (primas/PIB), el tamaño de la economía y la población, entre otros. El índice proporciona una puntuación que clasifica a cada mercado según su capacidad para cerrar la brecha de aseguramiento global, y de ahí resulta que China, Estados Unidos e India mantienen el liderazgo del ranking de los países con mayor potencial asegurador, tanto en el ramo de Vida como de No Vida.

El informe destaca, a su vez, la categoría de “mercados prometedores”, que son aquellos países con un gran potencial para cerrar su brecha de aseguramiento, pero que aún no cuentan con una influencia económica suficientemente relevante. Esto los coloca en posiciones inferiores en el ranking, aunque representan una fuente importante de potencial asegurador en el futuro. Si estos mercados prometedores aumentan su tamaño económico con el tiempo, podrían adelantar a otros mercados emergentes en el índice de potencial asegurador a largo plazo.

Puedes consultar el informe completo aquí