Noticia Anterior

Muestra resistencia sector asegurador frente a los riesgos macro y cibernéticos

Escrito el 02 May 2022

Comment: Off

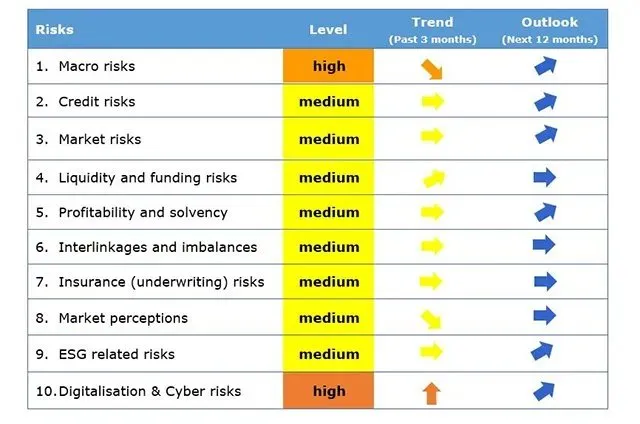

Por lo que respecta a los riesgos macro, el crecimiento previsto del PIB a nivel mundial disminuyó, mientras que las previsiones de inflación para las principales zonas geográficas muestran una tendencia al alza como reflejo de la actual invasión rusa a Ucrania y de los consiguientes aumentos de los precios de la energía. Los riesgos crediticios no han cambiado significativamente y siguen siendo relativamente moderados, aunque los diferenciales de los CDS para los bonos corporativos financieros no garantizados y no financieros aumentaron en el primer trimestre de 2022. Los riesgos del mercado en general no aumentaron en comparación con la evaluación anterior, a pesar del importante impacto de la invasión de Rusia en Ucrania.

Los riesgos de digitalización y cibernéticos aumentaron a un nivel elevado. La importancia de estos riesgos para los seguros, según la evaluación de los supervisores, aumentó debido al resurgimiento de los problemas de ciberseguridad y a la preocupación por un conflicto geopolítico híbrido. El sentimiento cibernético negativo indica una preocupación creciente en el primer trimestre de 2022. La frecuencia de los incidentes cibernéticos que afectan a todos los sectores de actividad, según los datos disponibles públicamente, ha aumentado significativamente desde el mismo trimestre del año pasado.

Riesgos en niveles medios

Los riesgos de rentabilidad y solvencia se mantienen en niveles medios. La posición de solvencia de los grupos ha mejorado, mientras que el ratio SCR de las compañías de Vida y No Vida en solitario ha disminuido ligeramente. La rentabilidad del exceso de activos sobre pasivos y la rentabilidad de los activos disminuyeron, pero se mantienen por encima de los niveles de 2020.

Los riesgos de interconexión y de desequilibrio se mantienen en un nivel medio, y la exposición de los grupos de seguros a las aseguradoras registró un descenso. La mediana de las inversiones en otras instituciones financieras subió.

Los riesgos relacionados con el medio ambiente, la sociedad y el gobierno (ESG) se encuentran en un nivel medio. La mediana de las inversiones de las aseguradoras en bonos verdes ha aumentado ligeramente. El crecimiento interanual del importe de los bonos verdes en circulación también ha sido volátil y aumentó en el último trimestre. El índice de siniestralidad catastrófica disminuyó ligeramente en comparación con el trimestre anterior.