El impacto en la economía global y regional por la pandemia de Covid-19 ha sido ineludible para todos los países en los cuales se ha expandido el virus desde que este irrumpiera con fuerza en marzo, llevando a que el desempeño de las economías y activos financieros en el mundo vivieran su peor crisis desde 1929. Pero más allá del golpe económico, el Covid-19 ha puesto a prueba la resiliencia de la humanidad, gobiernos, empresas y sector de la salud en una región como Latinoamérica, más susceptible y vulnerable a este tipo de coyunturas, como lo evidencian datos e informes recientes de entidades como la Comisión Económica para América Latina y el Caribe (CEPAL).

Aunque este continente es una de las regiones del mundo más afectada por el avance de la pandemia, producto de los procesos de reapertura económica y la disminución en las restricciones de movilidad, los países latinoamericanos empiezan a mirar de cara al futuro y su recuperación post-pandemia.

Esto se evidencia en datos como las más recientes proyecciones del Fondo Monetario Internacional (FMI), en las que se estima que la caída del Producto Interno Bruto (PIB) para América Latina y el Caribe será de 8.1% en 2020 mejorando notablemente respecto a su pronóstico previo de una caída de 9.4%. En tanto, esta entidad multilateral espera un crecimiento de 3.6% para 2021, año en el que se espera inicie la mejora progresiva en varios ítems y sectores ahora afectados por la situación.

2022, el año de la recuperación

Para este año se vislumbra la consolidación de una verdadera mejora regional, en la que se acelerará y consolidará la recuperación de las economías de la región.

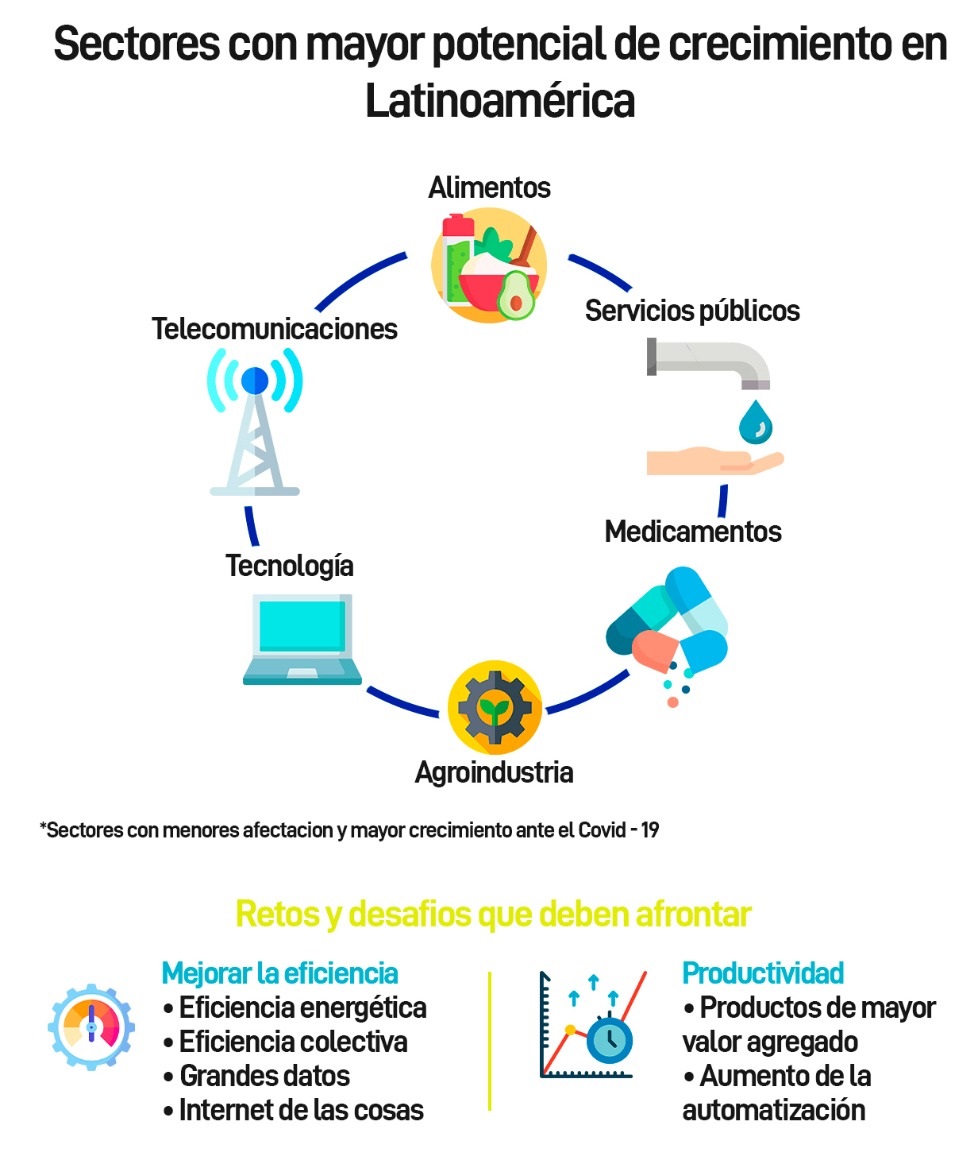

Entre los sectores llamados a jalonar en primera instancia la recuperación regional se encuentran agricultura, alimentos, equipos y servicios médicos, telecomunicaciones y servicios públicos, debido a su carácter esencial para las economías latinoamericanas al igual que el sector tecnológico, tal como explica Galantino Gallo, Chief Investment Officer (CIO) de Credicorp Capital Asset Management, por lo que “compañías de estas áreas se ven más favorecidas ante la coyuntura. Vemos todo lo positivo en servicios públicos, sector tecnológico, e-commerce, fintech, educación y parte sanitaria con corte tecnológico”.

Pero, además de esto, será necesario potenciar la exportación de productos básicos en la medida en que se siga activando la recuperación de la demanda de los principales mercados como China, Estados Unidos y Europa tras las afectaciones del primer semestre por el menor consumo de materias primas, productos alimenticios y, en general, para las ventas de economías emergentes como las de la región, así como el incremento de los costos de producción que genera un dólar más alto.

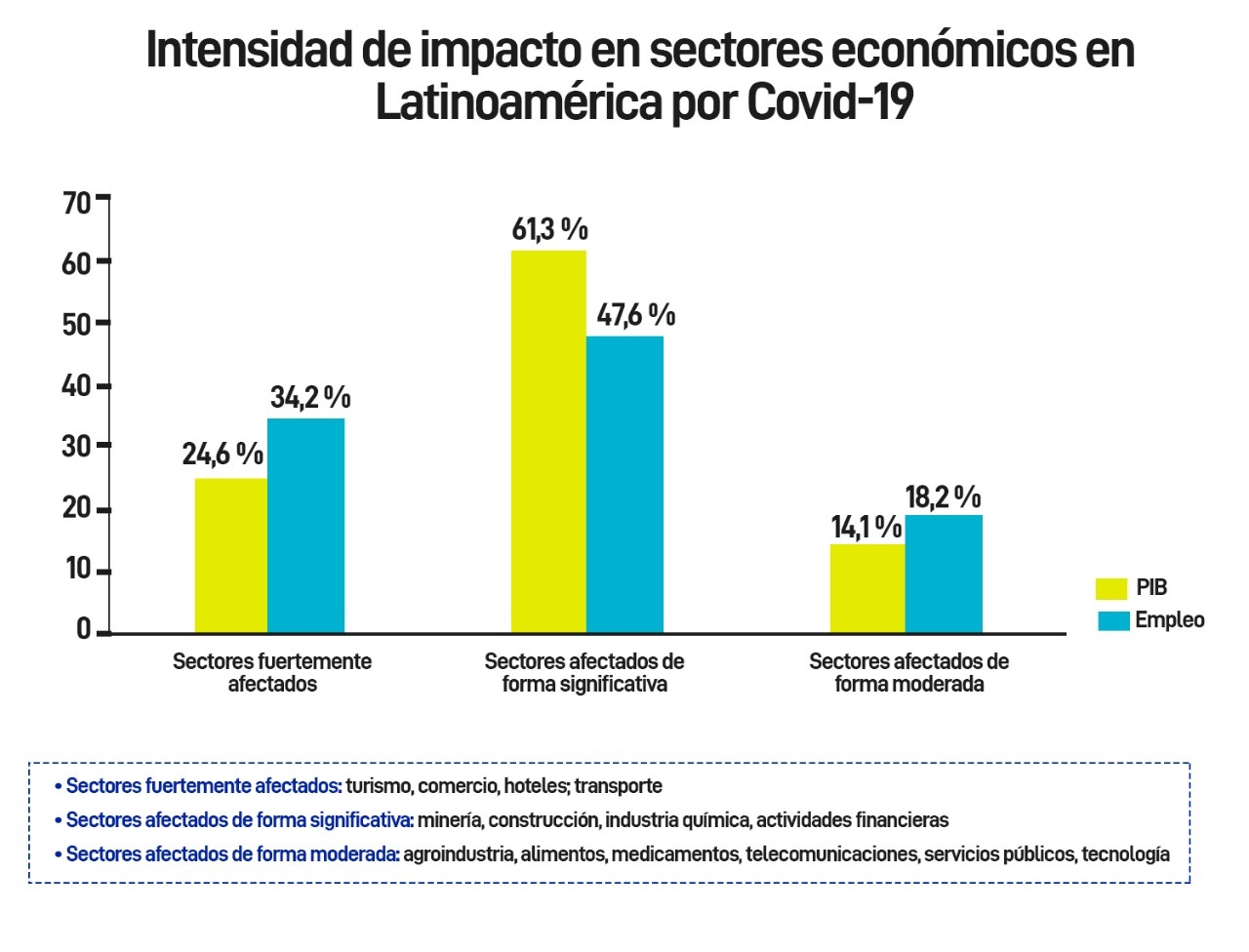

En esto ayuda, en medio de la pandemia, que la producción y la exportación de productos de procesos mineros y extractivos, así como productos agrícolas, se vean menos afectados por su rápida reactivación y prioridad, dado que esos sectores se llevan a cabo en su mayor parte lejos de los centros urbanos, afectados por las medidas de distanciamiento social.

Así mismo, ante la emergencia económica, muchos gobiernos de la región han aplicado programas fiscales considerables que incluyen transferencias directas de efectivo, aumento de las prestaciones de la seguridad social, mayores pagos de pensiones y subsidios a los costos de las nóminas en empresas privadas, lo cual ha sido muy bien valorado por entidades como JP Morgan.

En cuanto a la inversión, los gobiernos han aumentado los presupuestos para obras públicas (en particular en la infraestructura de salud), han ofrecido reducciones o aplazamientos fiscales al sector privado y han instituido líneas de crédito de bajo costo para ayudar a las pequeñas y medianas empresas a mantenerse a flote.

Un ejemplo de ello es lo implementado por el Gobierno Federal de México, que anunció un programa de infraestructura pública que generará cerca de 200 mil empleos y que le apuntará a alcanzar una inversión cercana al 25% del PIB nacional. Este programa incluye, en primera instancia, la construcción de 39 proyectos de gran formato en los próximos meses.

De hecho, países como Chile y Perú han respondido con los programas fiscales más ambiciosos hasta ahora (equivalentes al 7% y el 12% del PIB, respectivamente), y deberían ser capaces de financiar sus gastos ante la coyuntura debido a su histórica gestión fiscal prudente y ortodoxia económica.

Para JP Morgan, incluso países con altos márgenes de deuda, como Argentina y Brasil, han comprometido importantes recursos para combatir la crisis de la Covid-19. Sin embargo, “el desafío de resolver el problema de la deuda resultante aún es incierto para este tipo de economías que han pasado recientes momentos difíciles y que sin duda pesará sobre la recuperación una vez que pase el Covid-19”, expresó Dolores Villar, experta en comercio exterior y fiscal del Tecnológico de Monterrey de México.

Villar agregó que, en cuanto al gasto fiscal por Covid-19 en América Latina, entre las economías principales se encuentran México y Colombia, por lo que “si bien se han hecho esfuerzos en esta materia si se compara con sus pares regionales hay grandes diferencias, sobre todo respecto a Chile y Perú”. Las necesidades de liquidez de los Gobiernos de la región son tal que han optado por mecanismos de financiación por primera vez en sus historias crediticias, como la línea de crédito flexible del Fondo Monetario Internacional que solicitaron los gobiernos de Colombia y México.

Clima de inversión, mercados y monedas

Otro punto a considerar de cara a la manera resiliente como la región busca impulsar su recuperación ante la coyuntura es su clima de inversión que es atractivo por su diversificación y estabilidad. En este sentido, países como Chile, Perú y Colombia se encuentran muy bien posicionados, ya que han avanzado en el fortalecimiento de sus entornos de negocios mediante la desregulación del comercio, el fortalecimiento de la protección a los inversionistas y la profundización de los mercados de capital interno.

En contraparte, sobre Argentina, Brasil y, recientemente México, crecen las preocupaciones de los inversionistas sobre su evolución y manejo político, susceptibles a manejos volátiles y que han alertado a las principales agencias calificadoras en cuanto a sus economías se refiere.

Si bien durante el último mes, los mercados globales de renta variable presentaron comportamientos volátiles y las Bolsas de Colombia, Chile, Brasil y México se mantienen como algunas de las de mayor rezago entre los países emergentes, hay valorizaciones atractivas en acciones hacia 2021, pues los índices están todos por debajo de sus máximos histórico, mientras en los mercados desarrollados están por encima de ello.

Además, las agencias calificadoras de riesgo ya están empezando a emitir sus conceptos de grado de inversión en los países de la región y, por el momento, Colombia y Uruguay han logrado mantenerlo. Claro está, con perspectivas negativas y una seria de recomendaciones a implementar de parte de los analistas de orden fiscal.

Otra variable para considerar es que las monedas están bastante correlacionadas con los precios de commodities, por lo que están baratas en medio de las monedas emergentes. “Tanto el real brasileño o el peso chileno han sido muy impactadas y hay una valorización potencial. La gran mayoría está subvaluada”, agregó Gallo.

De este modo, el mayor potencial está hoy en día en el real brasilero, golpeado contra monedas emergentes y con mayor capacidad de rebote, seguido por el peso mexicano, el peso chileno, el sol peruano y el peso colombiano, que oscilan entre valoraciones del 3% al 8%.

En medio de la pandemia, otro tema positivo para el mercado económico y bursátil regional, de cara a favorecer la llegada de más inversionistas, ha sido el avance gradual de la integración de las Bolsas de Colombia, Chile y Perú. De hecho, recientemente se firmó un acuerdo entre la Bolsa de Valores de Colombia (BVC) y la Bolsa de Comercio de Santiago de Chile (BCS) que les permitirá a las compañías listadas ser emisores en ambas plazas bursátiles a través de instrumentos de inversión específicos.

Bajo este panorama en el que se involucran varias acciones de cara a aumentar la inversión y el potencial de los mercados, Chile, Perú y Colombia son los países que tienen mayores herramientas para salir más rápido y de forma más sostenible de la actual crisis, tal como coinciden las principales entidades multilaterales en sus proyecciones.

Esto principalmente “debido a los marcos económicos y normativos que propician el crecimiento a mediano y largo plazo. En cambio, Argentina, Brasil, México y Centroamérica enfrentan muchos más obstáculos para restablecer la confianza de los consumidores y las empresas, lo que pesará sobre sus perspectivas económicas en el mediano plazo”, explica la CEPAL en su informe sobre proyecciones fiscales y monetarias para la región publicado en octubre.

Avances en salud, claves en la recuperación económica

Ante la rápida propagación del Covid-19 en Latinoamérica, que deja ya más de 10 millones de infectados en la región, la mayoría de países emplearon una respuesta de contención rápida desde la detección del primer caso y un incremento progresivo en su capacidad hospitalaria y de toma de pruebas, las cuales, si bien aún no son suficientes para las necesidades requeridas, deja ver importantes avances para evitar una escalada sin control del virus.

Esto ha sido atendido por los gobiernos latinoamericanos que, en su mayoría, han comprendido la necesidad de invertir y dotar sus sistemas sanitarios para atender la pandemia y las complicaciones de la enfermedad en cerca del 10% de pacientes infectados en el mundo, según los datos recopilados por la Organización Mundial de la Salud.

El director y cofundador de GHI, Guillaume Corpart, comentó que en el caso del Covid-19 se está exigiendo un rango de respuesta alto, a un punto que los hospitales y autoridades sanitarias nunca habían visto en Latinoamérica.

“La pandemia nos ha demostrado que la recuperación económica está determinada hoy por la salud como factor de competitividad y entendida de manera integral: física, mental y financiera. Eso nos plantea grandes desafíos y ya contamos con aprendizajes, capacidades y condiciones mucho mejores que al inicio de la pandemia, de cara a la reactivación de la economía, la recuperación del empleo y de las empresas en América Latina», concluyó Gonzalo Pérez, Presidente de Grupo SURA.

Ante este panorama, la OPS ha recordado la importancia de incrementar gradualmente el gasto en salud pública en Latinoamérica, con el propósito de que este llegue, por lo menos a un rango referencia del 6% del PIB en cada país, lo que implica un compromiso de la sociedad en su conjunto para incrementar el espacio fiscal reservado a la salud en términos de nuevas fuentes públicas de financiamiento, con la búsqueda de la equidad como principal objetivo. Un objetivo que de seguro ayudaría ante situaciones extraordinarias como las presentadas por el Covid-19.